Resumen

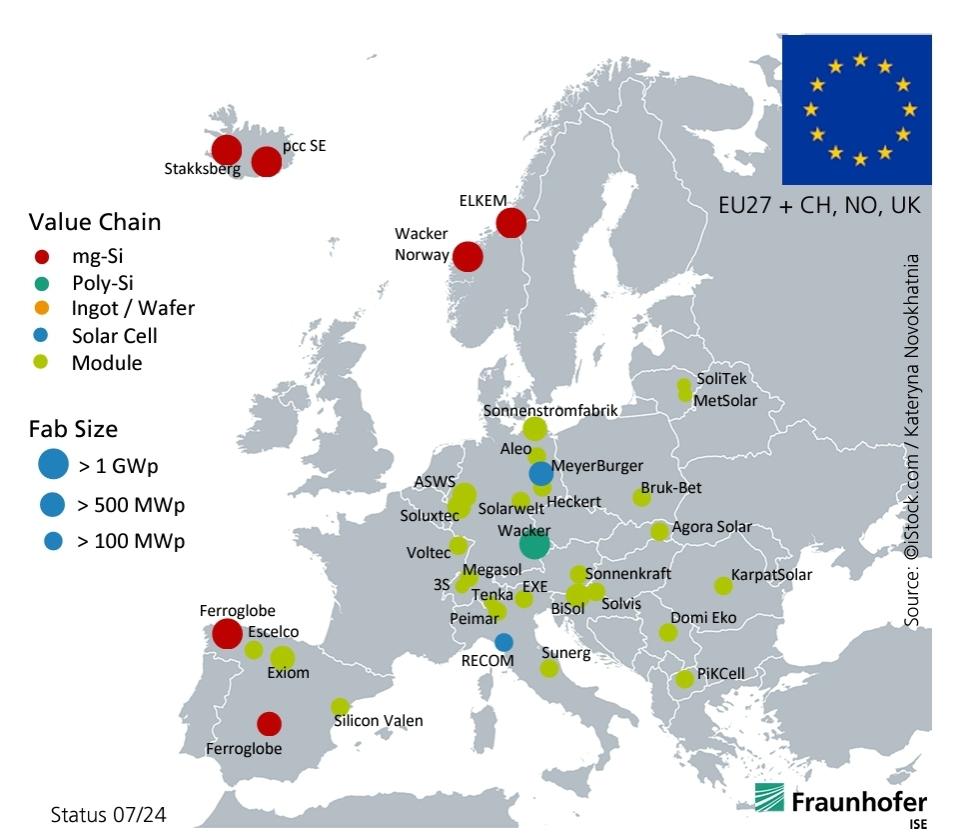

Europa está presente al principio y al final de la cadena de valor de los módulos (polisilicio para la fabricación de lingotes, montaje de módulos), pero actualmente se producen muy pocas obleas y células. Sin embargo, hay muchas iniciativas para reubicar toda la cadena de valor.

Para llegar más lejos

En 2024, las capacidades de producción en Europa (excluyendo Turquía y Rusia) para las principales fases de fabricación de módulos fotovoltaicos son [1]:

Silicio metalúrgico: 58 GW/año

Polisilicio: 22,1 GW/año Lingotes y obleas: 1,4 GW/año

Células solares: 0,76 GW/año

Módulos: 8,28 GW/año

Esto se compara con los 58,2 GW de módulos fotovoltaicos instalados en 2024 en Europa, cuyo España representa 8,9 GW, segundo país de Europa y número 6 mundial de este año, por la capacidad fotovoltaica instalada [2].

La Unión Europea se ha fijado el objetivo de alcanzar una capacidad de producción de 30 GW para 2025, en cada etapa de la fabricación de módulos [3]. Es interesante comparar esta cifra con los 450 GW de capacidad de generación global en 2022, que se espera que aumente a 1000 GW en 2024, con China representando el 90% de las nuevas incorporaciones [4]. Más allá de los módulos, la fabricación de inversores es importante en Europa, con una capacidad de producción de 70 GW en 2022, 5 GW más que en 2021 [5].

Se dispone de un mapeo dinámico de los fabricantes europeos de energía solar fotovoltaica [6]. La organización ETIP PV ha publicado un análisis de la situación de la industria fotovoltaica europea: la producción y las competencias existentes, el potencial de industrialización a gran escala sector por sector y las diferencias de costes entre Europa y Asia [7].

Referencia

- Photovoltaics Report, Fraunhofer ISE, versión Julio 2024

- Rapport IEA PVPS T1-43:2024 «Trends in photovoltaics applications 2024».

- https://ec.europa.eu/commission/presscorner/detail/en/IP_22_7617.

- Renewable Energy Market Update – June 2023,

- Rapport «EU Market Outlook For Solar Power 2022 – 2026», Solar Power

- EU Solar Manufacturing Map Mapa de fabricantes activos en energía solar fotovoltaico, SolarPower

- https://etip-pv.eu/publications/etip-pv-publications/download/pv-industry-white-paper-6